ジルさんよりコメントをいただきました。

ありがとうございます!

このブログ初のコメントですね。

これまで一方的に書き綴っていたのでうれしいものです。

さて、その内容ですがシステムサポート【4396】が業績良し、成長率に対して割安だけど強み・弱みがよく理解できないということでした。

ちょっと私もこれを機会にこの銘柄を選択した経緯などを振り返ってみたいのと、長くなりそうだったので銘柄分析として記事にします。

銘柄分析(システムサポート【4396】)

銘柄分析では私が銘柄を購入したときにどういう考えがあったのかを軸にお伝えしていこうと思います。

この銘柄を購入したのは2019年8月でした。

この三角が売買したタイミングを表しています。

売ったところもあるのですが、これは特定口座からNISAに移しただけなので実質全て保有を続けていて売ってはいません。

買ってから一時期3倍を超えたのですが、今では2倍にもなってませんね・・・。

それでも保有しているのはまだ伸び代があると思っているからに他なりませんが。

ちなみにこの画像myTradeというアプリを使っております。

個人投資家に人気みたいで一度提供をやめたのですが再度復活するみたいです。

(今はまだβ版で正式なリリースはまだ)

前のバージョンは使って無かったんですが月々のパフォーマンスを計算するのがめんどくさいんで課金してでも導入しようと思っています。

(なのでmyTradeさん、早く正式版リリースしてくださーい。月間と年間のパフォーマンスが分かれば文句ないです)

正式版が出たら紹介しようと思っていたのですがその時はまた改めて。

気になる方はこちらをチェックしてみてください。↓

https://mytrade-app.jp

(追記)こちらのアプリはその後またもやサービス終了となってしまいました。残念…

逸れました、話を元に戻します。

事業内容

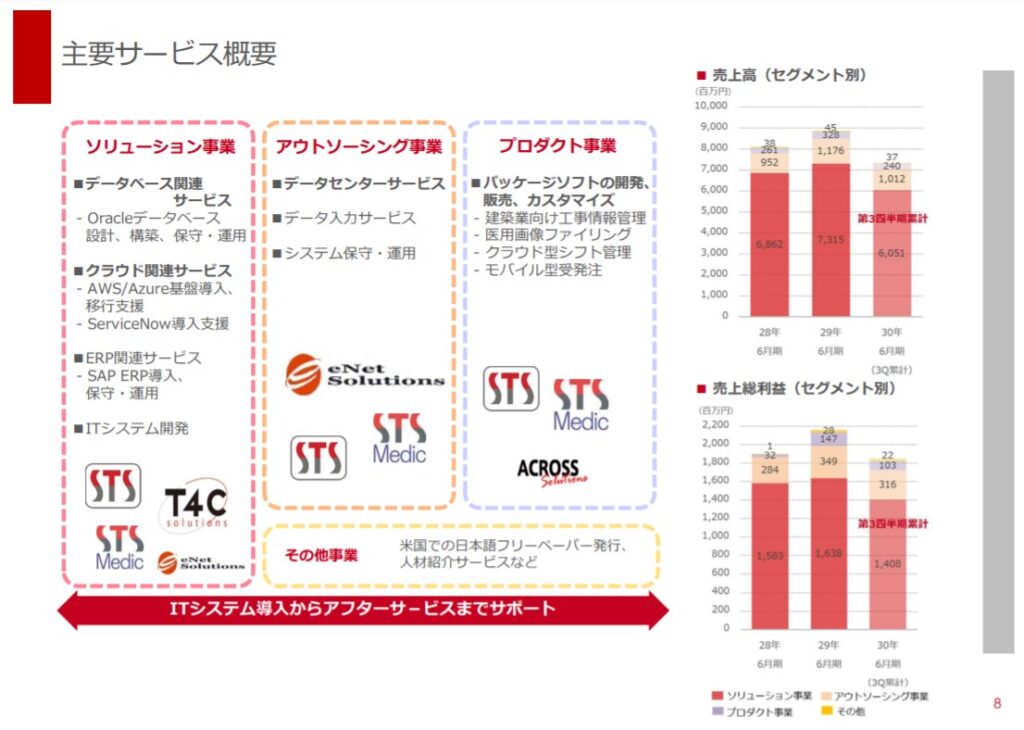

事業内容です。

| システム開発会社。ソリューション(SI、ITシステム開発・運用保守、データベース・クラウド・ERP関連支援)、アウトソーシング(データセンター、業務請負)、プロダクト(パッケージソフト)の3事業。主力のソリューション事業はITシステム開発、データベース(Oracle)やクラウド(AWS/Azure)の移行・基盤構築、ERP(SAP)の導入・運用保守など。自社プロダクト(建設業向け工事情報管理システム「役者シリーズ」、クラウド型シフト管理システム「SHIFTEE」、モバイル受発注システム「MOS」)の拡販を推進。2016年クラウド型シフト管理システム「SHIFTEE」の販売開始。2018年勤怠・作業管理システム「就業役者」の販売開始 |

まあ、よくわからないことが書いてありますがまずは以下の3つの事業を行っていることをおさえましょう。

- ソリューション事業

- アウトソーシング事業

- プロダクト事業

それぞれがどんな事業を行っているのかというのはイーエムネットジャパン【7036】の銘柄分析記事でも紹介した「成長可能性に関する説明資料」を見ればわかりやすいです。

事業の強み

保守・運用

この事業内容から注目したのは「保守・運用」という事業内容です。

私はIT関連の事業の中でも「保守・運用」が大好きなんですねぇ。

なぜかというと、どんどん積み上がっていくものだからです。

いわゆる「ストック型」というやつです。

営業をかけて獲得した案件が一旦利益になる。

しかしそこで終わらず、保守・運用として今後もサービスを提供して契約が切られない限りはずっと利益が積み上がっていく。

これが利益の安定と成長を実現するのです。

またこのようなストック型の利点として、積み上げた分が増えていくほど利益率も向上していくことですね。

新規に営業を獲得する必要がないのでその分費用が抑えられ、利益率はどんどん改善していきます。

「確実に利益率が上がる企業を見つけ出すには」という記事でも書きましたが小さなリスクと確実な利益の成長というのは両立できるんです。

もちろん100%ではないですけどね。

他社に乗り換えのため契約を切られることもあるでしょうし、保守・運用だけで事業をやっているわけではないので他の不安定な事業がコケたらその影響を受けることもあるので。

データセンター

これら3つの事業の中でも特に気になったのは「アウトソーシング事業」です。

資料の説明にあるようにこの事業では「データセンターサービス」を行っているようです。

顧客企業の他サーバーもデータセンターへ移行することでこれまた利益が継続して積み上がっていくものです。

これこそ保守・運用の極みでしょう。

なので、この事業が大きくなれば全体の利益率の向上に繋がり、しかもその利益の質(安定性)も向上していくだろうと考えました。

実際に資料からセグメントの総利益率を計算すると、ソリューション事業が22.4%、アウトソーシング事業は29.7%とやはりアウトソーシング事業の方が利益率は高いですね。

売上規模もアウトソーシングはまだまだなので、

①利益率の高いアウトソーシング事業が伸びて売上の割合が高まれば全体の利益率向上

②ソリューション事業の中の保守・運用の割合が高まれば(営業を獲得していけば自然とその割合は高まっていくはず)全体の利益率向上

というのが狙いです。

売上比率の高いソリューション事業の性質からいくと放っておいてもこの企業の利益率は向上していくだろうなと感じました。

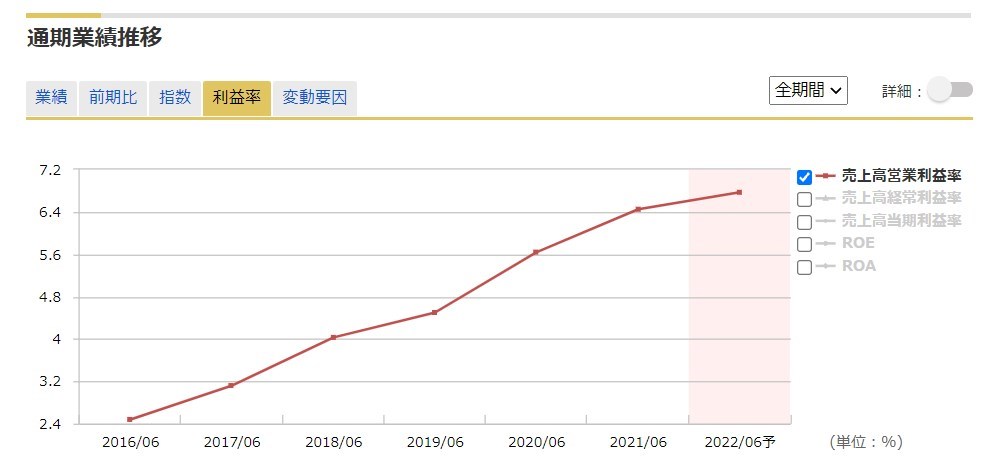

実際下図のように年々利益率は向上しています。

利益率の低さ

利益率の低さもこの銘柄の伸び代を感じました。

2019年6月期の営業利益率は4.5%です。

これはIT関連銘柄ではかなり低いように感じました。

変に聞こえるかもしれませんが利益率の低さは強みとも取れます。

(低利益率銘柄に投資するメリットはこちらを参照ください。低利益率銘柄に投資するメリット(その①) 低利益率銘柄に投資するメリット(その②))

割安度

当時のPERは24倍ほどでした。

特別すごく割安ということでもないですが、過去の業績予想と実績を見ても保守的な予想をする会社という印象があったので実際はもう少し低いPERだろうなという感覚はありました。(とはいっても上場間もないのでそこまで確信は持てなかったが)

多少見切り発車のところはあったかもしれないですね。

それもあって間隔を開けて買っているのでしょう。

実際、その次の四半期決算で数字が良かったので「やはりいいな」と思い、買い増しています。

その他強み・弱み

その他の強みとしては時価総額の低さも挙げられると思います。

小さいですから数年で利益が2倍・3倍になることも十分考えられました。

逆に弱みとしても規模の小ささが挙げられるでしょう。

上場したばかりなので信用を積み上げている段階。

コケるとダメージは大きい。

しかしこれは小型株全般に言えますし、その中でシステムサポートはOracleのサービスを提供しています。

それだけでも顧客側に安心感はあるのではないでしょうか。

企業がクラウドへ移行していくという方向も明白なのでこれもまた追い風でしょう。

まとめ

いかがだったでしょうか。

やはりこの銘柄でもキーワードは「利益率」「安定性」等といったこれまで語ってきたことが基盤にありました。

この軸で銘柄を見ていくクセがつけば見えてくるものも多くなってくるのではないでしょうか。

コメント

さっそく記事にしていただき、ありがとうございます。大変参考になりました。

ストック型というのは意識できていませんでした。

おっともさんのブログにはエナフンさんのブログのコメント欄から飛んできました。

過去の記事を拝見したところ、勝手にシンパシーを感じております。(マネックスの銘柄スカウターを愛用している事とか、私が現在保有している銘柄を過去に保有されていた事とか)

これからもブログ楽しみにしていますので、ぜひ続けていってくださいね。

ジルさん

お役に立てて何よりです。

これからも同じ銘柄を保有することも出てくるかもしれませんね。

今回は色々と大変励みになりました!

これからもどうぞよろしくお願いします!