SYSホールディングス銘柄分析、前回の続きからです。

銘柄分析【3988】SYSホールディングス Part3

前回は、

・利益の伸びがやや物足りない

・でも恐らくそれは上回ってくるだろう

というところで終わっていました。

それでは、なぜ企業が出した予想を上回るといえるのかを見ていきましょう。

ウソつきかを見抜く方法

私はこのSYSホールディングスが企業の予想を超える実績を出すと踏んで投資しました。

なぜそういえるのかというと、過去もそうだったからです。

上場している企業は多くの場合今期の業績予想を出しています。

だから、実績がそれを上回っているか・下回っているかを知ることでその企業がウソつきかそうでないかを見分けることができるのです。

※注記

ここであえてわかりやすいように”ウソつき”と表現していますが、企業側もそうしたくて予想を下回っているわけではないことは承知しています。

ただ、戦略がしっかりしていない企業やそもそもどう転ぶかわからない泥沼の業界に身を置いている企業は得てして業績予想を下回りやすいです。

逆に素晴らしい業績を上げ続ける企業というのはしっかり事業をコントロールできる環境や戦略を持っていることが多く、そうした企業の業績は経営者の予想を上回り続けることが多いです。

私はそんな企業に投資したいと考えています。

SYSホールディングスはホントつき

と、いうことで実際に調べてみましょう。

これが少々面倒な作業なんです。

上場してからの決算短信の予想と実績の売上や利益の数値を拾い上げてそれがそれぞれの年でどうだったのかを比べる。

以前まではね…

しかし!

今は大変便利になった。

銘柄スカウターを使えばすぐに分かる!

この通り!

最高ですね。

こちらはSYSホールディングスの期初に発表された予想が実績とどれくらい乖離しているのかを示したものです。

プラスであれば予想を上回って着地、マイナスであれば下回って着地です。

どうですか、ほとんどプラスじゃないですか。

これは素晴らしいですね。

マイナスの部分もありますが、それも期末の発表では結果的に予想を上回って着地していますからね。

ほぼ完璧です。

しかもこの期間はコロナの真っ只中。

他の企業を見るとよくわかりますが、コロナ禍は不確実性が増していましたので業績予想を下回ることが頻発していました。

それでもこのデキは素晴らしいですね。

しかしこれは逆に言えば保守的な予想をしがちとも言えるかもしれません。

いずれにせよ、SYSホールディングスは予想を上回りやすいといえるので、増益率も20%以上を期待して良いのではないでしょうか。

M&A戦略が秀逸

他にもこの企業の特筆すべき点はあります。

そもそもこの企業の戦略の核はM&Aにありました。

そのM&Aに対する考えが私にはとても良く映りました。

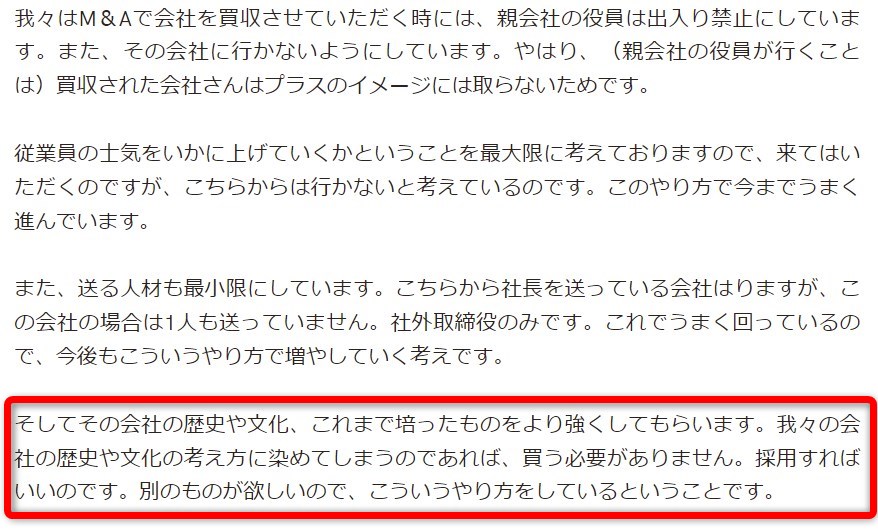

文化を染めない

こちらは2019年決算説明会の書き起こしです。

この文章にこの企業のM&Aに対する考え方が詰まっています。

特に赤枠のところには”文化を染めない”とあります。

これはバフェットの考え方にも通じるところがあります。

バフェットは敵対的買収は一切せずに買った企業がうまくいっている限り干渉はしません。

いわゆる”連邦国家”のようなものを築いています。

グループではあるけれどもお互いを尊重しているという関係です。

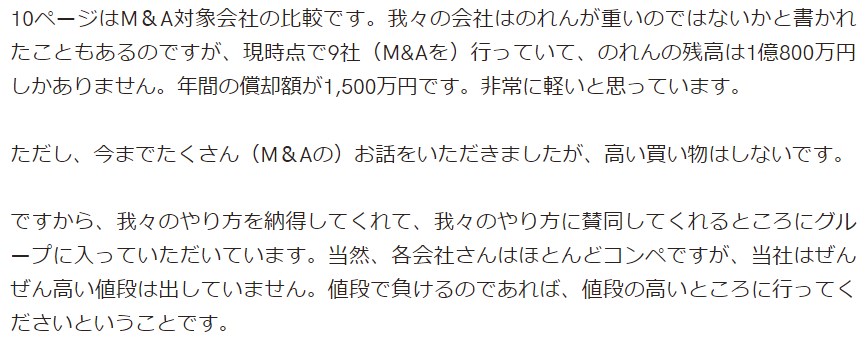

高値では買わない

こちらもまた決算説明会の書き起こしです。

高い買い物はしないということです。

そうするにはどうすればいいか?

自分の欲しい物を買うのではなく”相手から言ってくるのを待つ”のです。

そうすることで足元を見られることもなく安く買えるのです。

これまたバフェットと考え方が同じですね。

M&Aも投資と同じく高値で掴まないことが重要です。

買収した企業は必ず増収増益

まだあります。

なんとM&Aした企業はすべて増収増益にさせているということです。

恐るべき…ですね。

安く買った企業を増収増益にさせることでM&Aが足を引っ張ることなく利益を加速させていくわけですね。

このように、SYSホールディングスの経営者は非常に優秀だということがわかります。

まとめ

これでなぜSYSホールディングスを買ったのかわかっていただけたでしょうか?

成長率が20%以上は期待できてPERが10倍程度であれば買いではないでしょうか。

(正直成長率については25~30%くらいはいってほしいと思い買ってます)

利益の伸びがそれ以上の結果を残し続ければPERも上昇してかなりおいしい結果になると思っています。

それでは最後にここでまとめてみましょう。

買いに至った経緯やポイントです。

- 人材不足の業界において未経験者を採用して業績を伸ばしている。→成長を阻害する要因が他企業よりも小さい。

- 過去の業績は順調であるけれど利益の伸びがもうひとつ→しかしこれからは規模の拡大とともに上昇していくだろう

- この企業は業績の予想を上回りやすい→中期経営計画を上回ってくれれば「利益増」✕「PER改善」=株価暴騰 が期待できる。

- 戦略の核となるM&Aに対する考え方が素晴らしい。この経営者ならば今後もうまくやっていけるのではないか。

こんな感じでしょうか。

ポートフォリオに対する割合も結構大きめに買ったので期待しています。

まずは1Qが期待通り通過してくれたので今後もこの調子でいってくれることを願っています。

コメント

Part1から楽しく読ませていただきました!

面白そうな会社でしたので、私も思わず調べてみてしまいました。

ちなみに、この会社の現行のビジネスそのもの(中核であるエスケイシステム社の製造業・インフラ向け事業)についてはどう捉えてらっしゃいますか?

決算説明資料では足元の業別予想と市場動向にちらっと触れている程度のため、市場は何か伸びるっぽいのかなーといった漠然としたイメージしか持てず…

また、SIerでもこの会社は1次請けがメインのため、元請け企業の受注状況や価格交渉力に左右されやすく、継続して案件の受注・採算維持が可能かという所は一つ論点なのかなという印象を持ちました。

未経験採用が多い(≒スキルをそこまで必要としない)ということが同業と比較した際の利益率にも表れており、既存事業の逆回転のリスクは少し気になったところです。

とはいえ、ロールアップが得意な会社は少ないので、GENDAみたいな成長を期待したいですね。

調べるキッカケをありがとうございました!

そりまさん

コメントありがとうございます!

正直に言ってしまうとこの企業の現行のビジネスにはそこまで魅力は感じていません。

記事でも触れていますが、SIerという特に魅力を感じないビジネスではあります。

でも戦略は面白いと思っています。

規模を大きくしていって利益率を上げていく、そして取り込んだ企業は成長企業に変身させる。

その戦略を買っての投資です。

そしてその面では既にノウハウが有ると思っています。

これを実現できているのがこの経営者だからなんでしょうね。

逆に言うとこの企業がAIやらメタバースやらといった投資家受けの良い事業をやっていたらこの値段では買えていないでしょう。

地味な事業でも投資としては旨味があるという証明になればいいですね。

勝機は十分あると思っています。