さて、今回は3月のパフォーマンス記事でも触れたように先月発売された四季報を活用して発掘された銘柄を紹介します。

四季報を読んでいくつか面白いなと思う銘柄がありました。

今回紹介する銘柄はその中でも特に「コレは!!」と思うものでした。

見つけたときは久しぶりにワクワクしましたよ・・・。

発見し、調べていてとても面白く、興奮し、楽しみな銘柄です。

有望銘柄発掘!!

それでは早速紹介していきましょう。

その銘柄とは・・・メディカルシステムネットワーク(4350)です。

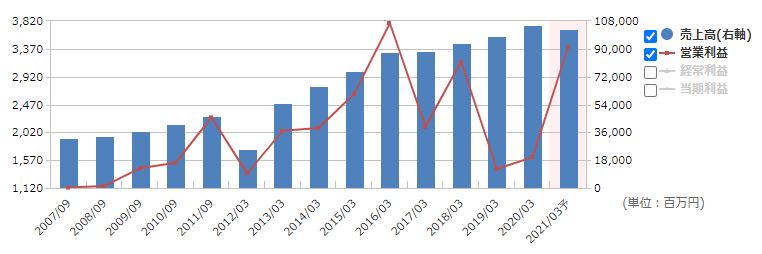

ちなみに過去の業績はこんな感じ。

何をやっている企業かというと調剤薬局「なの花薬局」を全国に展開しています。

・・・だけならこの銘柄に見向きもしなかったでしょう。

それだけではないんですね。

実はこの企業は中小調剤薬局向けにネットワークサービスを展開しているのです。

どういうことかというと、数ある調剤薬局を集めてネットワークを形成し、そこでサービスを展開しているのです。

それの何が凄いのか?

説明していきましょう。

調剤薬局とは

そもそも調剤薬局とは皆さんご存知ですよね。

病院に行った時に処方箋をもらいます。

その処方箋を持って調剤薬局に行くと薬をもらえますよね。

アレです。

ドラッグストアとはまた違います。

ドラッグストアの店内に設けているところも多いですがこのネットワークの対象は中小の調剤薬局としているようです。

調剤薬局の投資対象としての魅力

「調剤薬局を展開していただけならこの銘柄に見向きもしなかったでしょう」

と述べましたが、調剤薬局はそもそも投資対象としてどうなのでしょうか。

実は投資を始めて間もない頃、調剤薬局に投資したことがありました。

ファーマライズホールディングス(2796)という銘柄です。

当時、過去の業績を見ると年々売上と共に利益がキレイに積み上がっていました。

なので私はこう思いました。

「病気になれば多くの人が病院に行き、調剤薬局で薬をもらう。価格競争なんかもないし不況にも強いはずだ。今後も店舗を順調に伸ばしていきさえすればそれと共に業績も伸び、株価も上昇するだろう」

・・・しかし、それは間違いでした。

実は薬の価格というのは政府が決めていて、その意向で値下げされれば業績も悪化するというのが実態でした。

その結果、この投資はうまくいかず売ることになりました。

そもそも業績を大きく左右する要因を政府が握っている業界は投資対象として相応しくないと個人的には考えます。

しかしこの安定して儲かるわけではないというのがネットワークを形成するミソでもあるのです。

その前にもう1つの大きな問題について触れておきましょう

コンビニより多い調剤薬局の問題点

そしてこの調剤薬局ですが、その数が約6万店にもなり、その数はコンビニをわずかに上回るほどなんだそうです。

しかしコンビニとは違う面があります。

コンビニは約3社(セブンイレブン・ファミリーマート・ローソン)でほぼ独占状態ですが、調剤薬局は全国展開を図る⼤⼿薬局チェーン上位10社の合計でも、そのシェアは10%程度と⼩さいのが特徴です。

これの何が問題かというと規模の経済が効かないことにあります。

薬は医薬品卸会社から調達しますが、当然多く買ってくれるところにはその分安く卸すことができます。

しかしこれだけ小規模の調剤薬局ではそれが叶いません。

薬価は政府によって決められているので利益を出すにはできるだけ安く仕入れなければいけないのにそれも規模の経済を利かすことができないので八方塞がりとなってしまっているわけです。

しかも、価格交渉も各調剤薬局が個別でやらなければいけないのでそれにもいちいち人件費をさかなければいけないのです。

ネットワークによる調剤薬局が受ける恩恵

さあ、ここまで話したらもうわかったでしょうか。

このネットワークの優位性が。

これらの問題を解決するのがネットワークなのです!!

ネットワークを形成し、同社が一括して医薬品卸会社と交渉することで仕入れ値を下げることができるのです。

しかも、余った在庫を融通し合うシステムもあるそうで、破棄する在庫も大幅に削減でき、小規模調剤薬局にとってこれはもう大助かりとなるはずです。

更に同社の試算によるとこのネットワークに加入することでコストが年間150万円程削減できるそうです。

経営に苦しむ小規模な調剤薬局にとってはこのネットワークに加入しない手はないといえるでしょう。

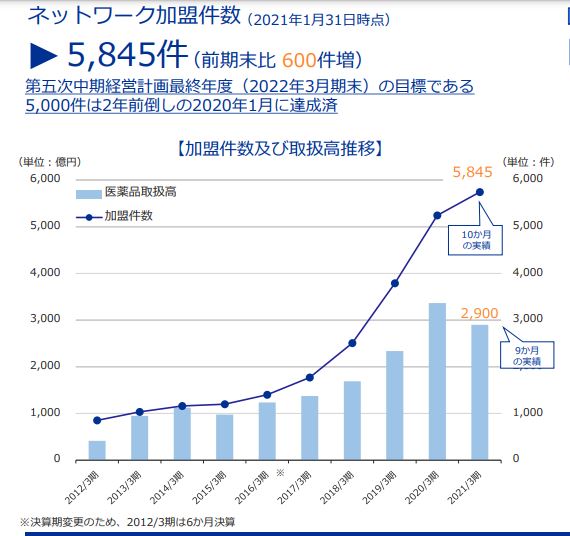

そのためこのネットワークに加入する調剤薬局は増加しており、直近では6000件弱と全店舗の約1割が加盟していることになっています。

ネットワークによる同社が受ける恩恵

ここまでは小規模調剤薬局がネットワークによって受けるメリットを述べました。

次にここからは、同社がこのネットワークを展開することによってどのような恩恵を受けるのか見ていきましょう。

ネットワークの手数料が拡大

ネットワークの加入者から手数料が入るので当然そこからの収入が見込めます。

ネットワークに加入することによる調剤薬局側の恩恵は大きいのでこれからも順調に加入者が伸びていくでしょう。

それに伴い手数料が拡大していきますので同社の収益は安定的に伸びていきます。

儲からない事業から安定して儲かる事業へ

もう1つのメリットは同社が今まで主力としてきた儲からない事業(調剤薬局)から安定して儲かる事業(ネットワーク事業)へと変身することができます。

調剤薬局は利益率がそれほど高くありません。

前述したファーマライズホールディングスの業績を見ると営業利益率で近年2%程です。

しかしこれがネットワーク事業となるともっと高い利益率が期待できるでしょう。

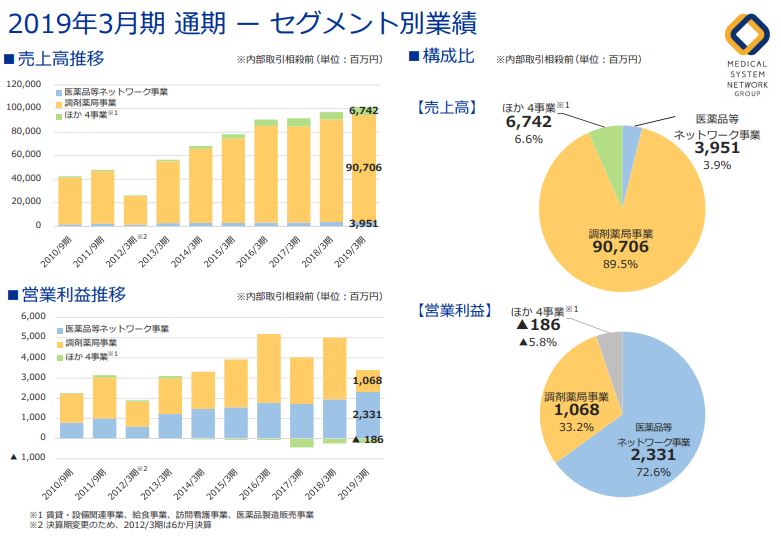

それを表すのがこの説明資料です。

売上では調剤薬局事業が圧倒的に多いのに、それに比べると利益面ではネットワーク事業の占める割合が多いですよね。

ここからもネットワーク事業が従来の調剤薬局よりもはるかに儲かるというのがわかります。

この儲からない事業から儲かる事業へという変化、

実はこれが投資する上で大きなメリットだと言えます。

今まで不安定で低い利益しかあげられなかった事業が安定して大きな利益をあげられるとなると業績は右肩上がりを期待できます。

それだけではありません。

株価の大きな上昇を期待する上でもう1つ欠かせないのが市場の期待値の変化です。

現在同社はPER13.8倍前後という低い値で推移しています。

(私が買い始めてから随分あがってしまいましたが、それでもまだ割安ではないでしょうか)

これは調剤薬局という儲からない事業を反映してのことです。

PERは市場の期待値を表しているとも言えます。

このPERが低い企業はあまり期待されておらず、高い企業は市場に高く評価されていると言えます。

(まだ市場はこの企業が儲かる事業へ変身しているということに気付いてないようですね・・・)

同社がこれから儲かる事業へと変身を遂げた場合、市場がこの企業を評価し直すことでPERは上昇することも想像できます。

もしそうなったとしましょう。

それによりPERが25倍前後にでもなればそれだけで株価は2倍を期待できます。

(儲かる企業でPER25倍というのは現実的か、それでも控えめですよね)

更に業績が順調で数年後に数倍ともなれば

PERの上昇数倍×業績の上昇数倍=株価がおいしいことに・・・

ってな妄想を抱かざるを得ません。

ネットワークの潜在能力

他にもこのネットワークを提供するメリットとしてこのネットワークを活用して色々なビジネスを展開できるんじゃないかって想像ができますね。

実際に同社では自社ブランドの後発医薬品(ジェネリック医薬品)を開発してそれをネットワーク上の調剤薬局でも展開し始めています。

他にもデジタル化を展開するなど今後もビジネスの広がりを期待してしまいます。

「三方良し」は儲かる

何気に良いと思うのがこのネットワークは誰かの利益を搾り取って横取りするようなものではないということです。

むしろ皆が幸せになれるような構造なのでそういうのってビジネスとしても順調に伸びてくれるという印象があります。

ネットワークに入る調剤薬局が儲かり、仕入先の卸業者もまとめて大きな受注がとれるので儲かり、同社も儲かる。

こういうのを三方良しというのですがビジネスに摩擦が無い分うまくいく確率が高まるというのが私の思うところです。

逆にセブンイレブンのFC戦略は良い面がある一方で摩擦が表面化してきて近年うまくいってないですよね。

懸念点

ここまでツラツラとこの銘柄の素晴らしい点を並べ立ててきましたが、懸念もあります。

一番大きいのはやはり現状の調剤薬局の不安定さですね。

政府の意向によって利益が左右されてしまいます。

政府は膨大な医療費を縮小化したいので今後も薬価を引き下げる方針は変わらないでしょう。

そうすると現在展開している調剤薬局事業の利益がどんどん減っていき、ネットワークの利益を食いつぶすというのが最悪のシナリオでしょう。

調剤薬局も今後現在の6万店舗から3万店舗ほどに縮小されていくのではなんて見方もあるようです。

今まで投資した銘柄の中にも「これ絶対儲かるやん!」と思い投資したけど思うようにいかなかったっていうのも経験しています。

今はこの銘柄にとても魅力を感じていますがどうなるでしょうか。

ぜひ期待に応えてほしいですね。

コメント