SYSホールディングスの銘柄分析Part2です。

前回の記事はこちら↓

銘柄分析【3988】SYSホールディングス Part2

前回は、

・未経験採用が人材不足を補えそうで魅力的

・過去の業績は利益の伸びが物足りない

こんなところでしたね。

売上の伸びはイイ感じ

前回の記事で載せた業績推移を再掲します。

利益の伸びに比べて売上の伸びはまあまあいい感じですよね。

2021年はコロナの影響もあってイマイチですけど、過去2年はいい感じですし今期の予想も20%弱と悪くない。

そして、ここで思うんですよ。

「これ利益率も上がれば年率30%の伸びは期待できるのになぁ」と。

そうです、売上が20%程でも利益率が少しでも上昇すれば利益の伸びは30%くらい期待できちゃいます。

例え売上の伸びが10%程でも利益率の上昇具合では利益の成長率が30%以上に達することもありますから。(保有銘柄のFCEがそんな感じ)

売上の伸びに対して利益の伸びが小さいということは利益率はどうなっているでしょう?

そうです、下降しているはずです。

それが2022年と2023年の過去2年。

しかし、2024年はどうか?

売上の伸びに対して利益の伸びが大きいですね。

と、いうことは利益率は上昇するという予想です。

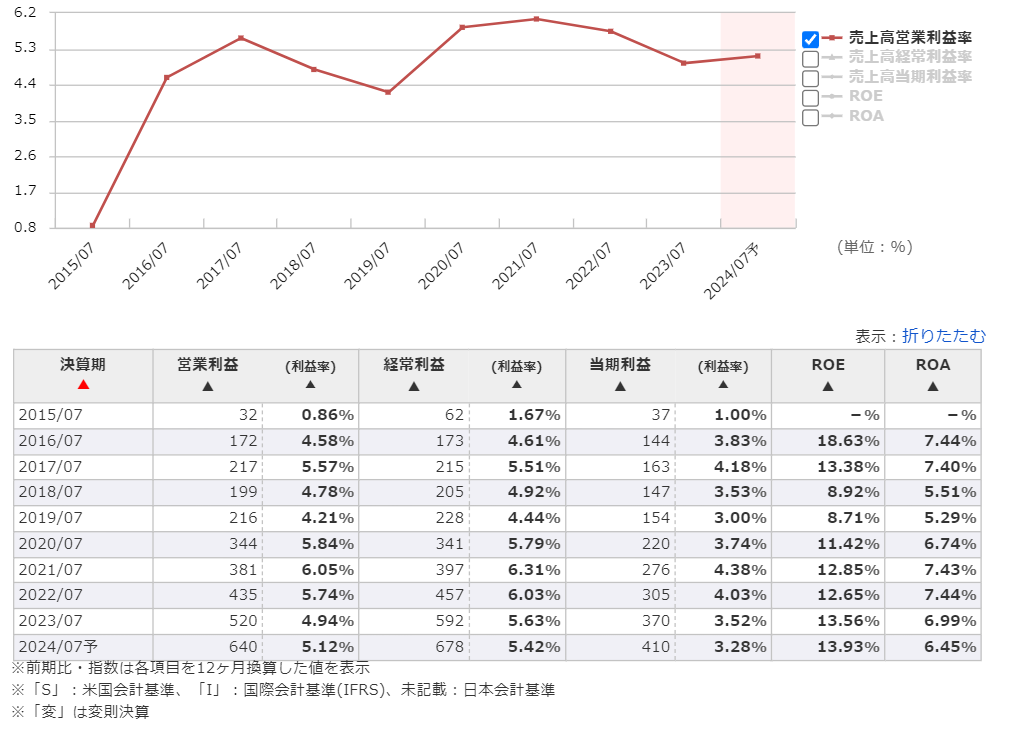

実際のグラフを見て答え合わせをしてみましょう。↓

当然そうなっていますね。

トレンド変換は何を意味する?

これまで下降気味だった利益率が上昇するというのが今期の予想。

これが今後も続きそうならどうでしょう?

そうであるなら一気に投資候補に躍り出ます。

売上の伸びが今後も20%程でも利益率さえ上昇し続けてくれれば大きな利益成長が期待できる。

しかもPERは10倍前後と激安。

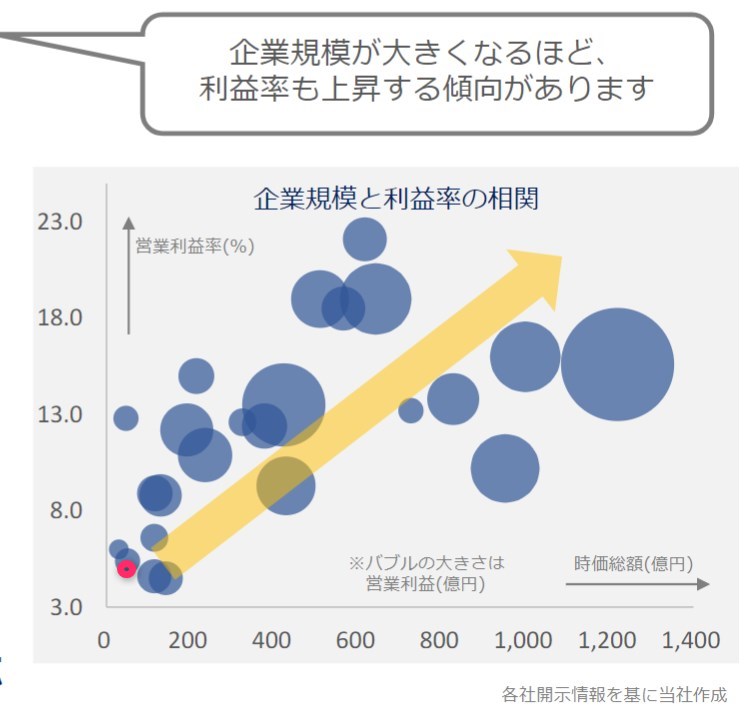

ここで説明資料などを読み込みます。

利益率上昇の理由を探るわけですね。

中期経営計画にありましたよ、答えが。

赤丸はSYSホールディングスの現在地として付け加えてみました。

どうやらこの業界は”規模の経済”が効くようです。

規模が大きくなれば稼働率も上がって利益率が向上するってところですかね。

売上の伸びが大きかったのもM&Aを積極的に行っていた影響です。

そしてここ2年はその影響で「新規子会社ののれん償却」や「M&A関連費用」が重なって利益率が一時的に減ったようです。

段々なぞだったものが解けてきましたね。

SYSホールディングスの戦略

ここでまとめておきましょう。

この企業の戦略はこうです。

- この業界は規模の経済が効く

- つまり事業が拡大するほど利益率向上

- そこで、M&Aによって規模を拡大することで売上も利益率もup!で利益は大幅増!

というところでしょうか。

悪くないですね。

戦略としては合点がいく感じです。

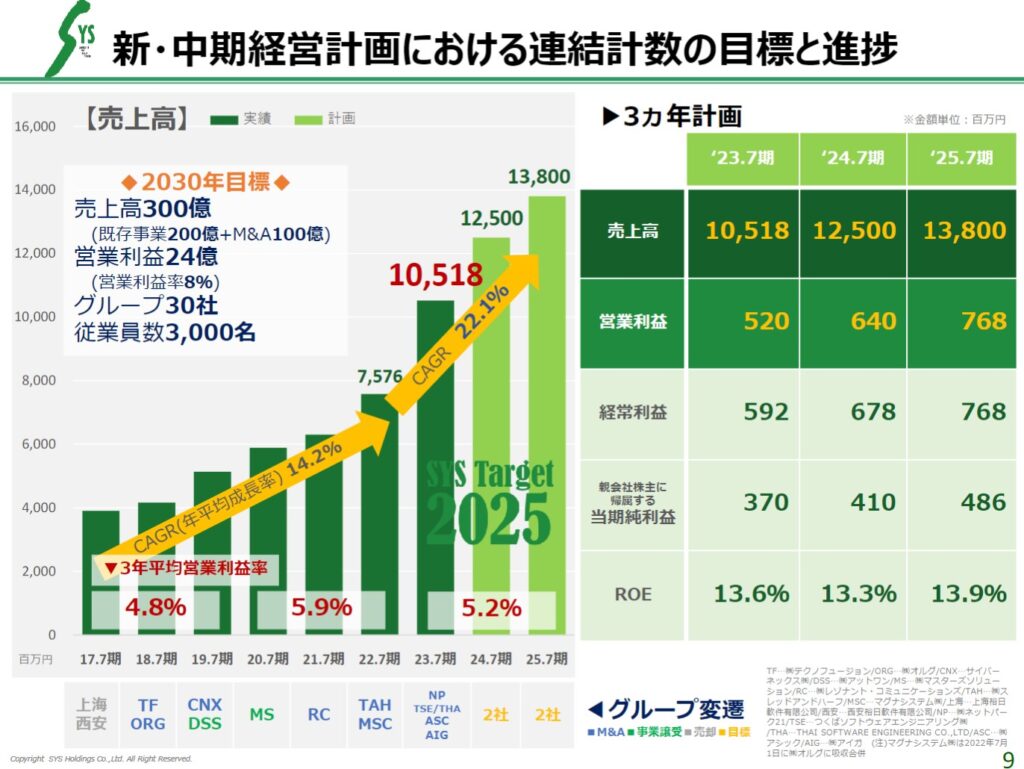

そして更にそれを裏付ける資料がありました。

営業利益率を計算すると、2023~2025年で4.9%→5.1%→5.6%と伸びていく予定です。

そして記載の通り売上の伸びは今までの14.2%から22.1%へと成長が加速するよう。

一番気になる営業利益率の伸びを見てみると、2023年→2024年で23%増、

2024→2025年で20%増の予定。

こちらも過去の10~20の伸びよりかは加速していますね。

ただ、20%増だとまだ物足りないなぁという気がしてしまいます。

しかし、おそらくそれを上回る成長をしてくれるのではと期待しました。

その理由はなんでしょう?

ヒントはこの企業がウソつきかウソつきじゃないかという点です。

それはどうやって調べましょうか。

それが次回に続きます。

更に、他にもこの企業には魅力的な点が存在していますのでそちらも合わせてお伝えします。

コメント